Afrique francophone et iGaming: Analyse de six marchés à fort potentiel

Jacob Mitchell

Jacob Mitchell

L'histoire de l'iGaming en Afrique suit souvent une trame immuable : une population en pleine croissance, une pénétration croissante des smartphones, une démographie jeune et une demande non satisfaite. Si ces éléments sont factuels, la réalité de l'Afrique francophone est bien plus nuancée et complexe que ne le laisse supposer le récit global à l'échelle du continent.

Au cours de l'année écoulée, nous avons analysé six marchés clés de l'Afrique francophone : la Tunisie, la République démocratique du Congo (RDC), le Mali, la Côte d'Ivoire, le Sénégal et le Maroc. Ce qui frappe d'emblée, c'est la disparité entre ces nations : les approches réglementaires, les profils économiques, les motivations des acteurs et les paysages des opérateurs diffèrent radicalement. Considérer ces pays comme une "région" unique est un raccourci trompeur ; c'est dans la compréhension des spécificités locales que réside la véritable opportunité pour les acteurs du secteur.

Ce rapport s'appuie sur nos données d'intelligence de marché collectées jusqu'en avril 2026, complétées par des recherches réglementaires et sectorielles. Pour les trois marchés analysés en profondeur (Tunisie, RDC et Mali), nous disposons de données complètes issues d'enquêtes sur le profil des clients menées en avril 2026. Pour la Côte d'Ivoire, le Sénégal, le Cameroun et le Maroc, nous couvrons la structure du marché, le statut réglementaire et les indicateurs de croissance clés.

Tunisie : un marché des paris régulé face à une fenêtre qui se réduit

La Tunisie occupe une position singulière dans le paysage francophone : les paris sportifs sont régulés, mais les casinos en ligne ne le sont pas. Ce statut hybride, couplé à une pénétration internet élevée (environ 72 %, soit 8,68 millions d'utilisateurs pour 12,05 millions d'habitants) et une économie numérique mature, en fait l'un des marchés les plus complexes à décrypter.

Le marché a atteint un sommet en décembre 2025 avec environ 4,5 millions de sessions mensuelles, avant de décliner progressivement jusqu'en avril 2026. À cette date, nous avons enregistré 2,34 millions de sessions actives (APS) et un volume de mises cumulées (CEB) de 46,2 millions d'euros répartis sur 85 marques. Les chiffres affichent une baisse de 5,11 % sur un an et de 15,67 % sur un mois. Il s'agit d'un marché en contraction, ce qui doit influencer la stratégie de rétention des opérateurs.

Le paysage des marques reflète cette dualité. Bet365 domine le classement historique avec 310 000 APS et 6,3 millions d'euros de CEB, suivi de Forzza (6,1 millions d'euros) et d'Icombet (4 millions d'euros). La domination d'un acteur international comme Bet365, sur un total de 96 marques, témoigne de la confiance des opérateurs dans le cadre réglementaire des paris, même si le segment du casino demeure dans une zone juridique grise.

Le profil du joueur tunisien est plus âgé et plus aisé que dans les autres pays étudiés. La tranche des 25-34 ans est majoritaire (35 %), tandis que les 18-24 ans ne représentent que 25 %. Bien que les revenus soient majoritairement inférieurs à 3 000 euros par an, le niveau d'éducation est élevé (35 % de diplômés du secondaire et 20 % d'universitaires), ce qui indique une base de joueurs plus avertie que la moyenne régionale.

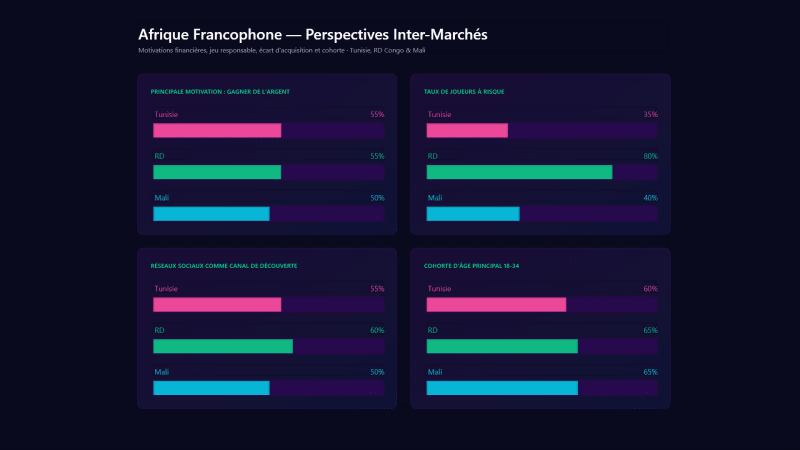

Les motivations financières sont prépondérantes : gagner de l'argent (55 %), tromper l'ennui (60 %) et le confort/la praticité (60 %) arrivent en tête. Les produits sont largement dominés par les paris sportifs traditionnels (65 %), suivis de la loterie (35 %) et des machines à sous et des jeux à gain instantané (20 %). Les jeux de casino ne captent que 18 % de l'intérêt, ce qui est une conséquence directe de l'absence de régulation spécifique, ce qui en limite l'accessibilité.

La Tunisie traverse un cycle de contraction lente. Dans ce contexte, les opérateurs doivent privilégier la fidélisation plutôt que la simple acquisition de nouveaux clients.

République démocratique du Congo : forte croissance et enjeux de jeu responsable

La RDC est le marché le plus impressionnant de notre étude. Avec la plus grande population (115,4 millions d'habitants) et le CEB historique le plus élevé (129,5 millions d'euros), elle présente également le profil de jeu responsable le plus préoccupant : 80 % des joueurs interrogés relèvent de catégories à risque.

Le marché a connu une croissance fulgurante en 2025, culminant à 700 000 sessions mensuelles en décembre avant de se stabiliser autour de 460 000 en avril 2026. C'est le seul marché de notre étude approfondie à afficher une dynamique positive, tant annuelle (+8,46 %) que mensuelle (+1,01 %). Contrairement à la Tunisie, les casinos et les paris y sont tous deux réglementés.

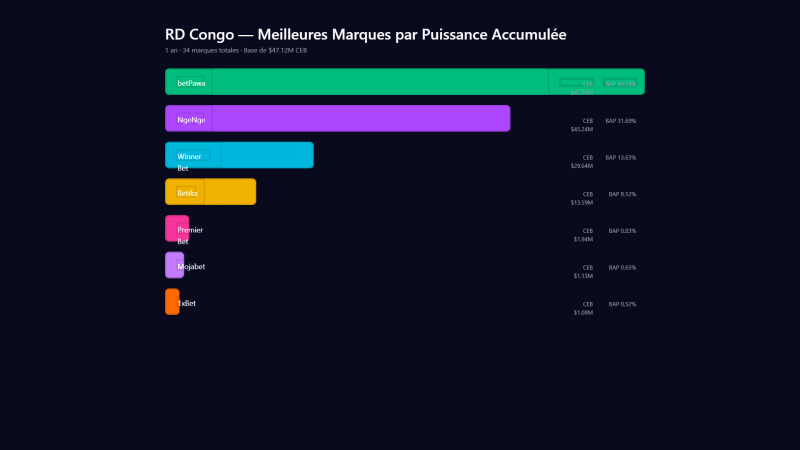

Les paris sportifs en ligne écrasent la concurrence : le ratio entre les paris et le casino en ligne est de 250 à 1. Le secteur des paris a bondi de 241,1 % en un an. betPawa mène la danse avec 3,62 millions d'APS et 43,7 millions d'euros de CEB (+136,4 % sur un an), suivi de NgeNge (41,7 millions d'euros) et de Winner Bet (27,4 millions d'euros). Les deux leaders concentrent à eux seuls 75 % de la puissance du marché.

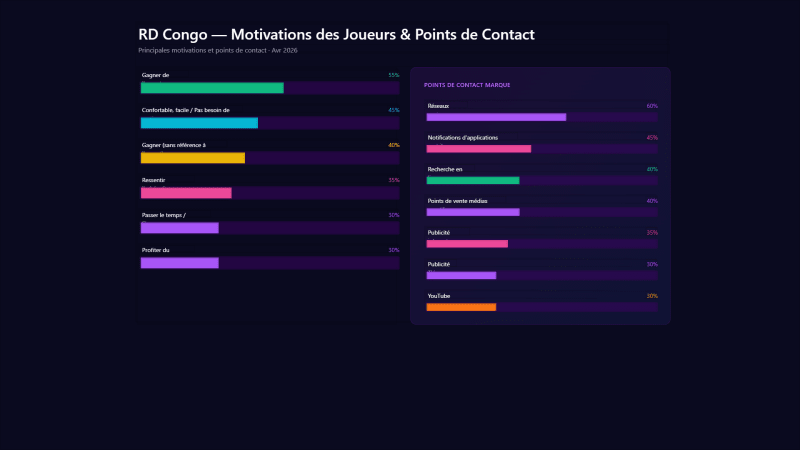

Le profil type est celui d'une population jeune en pleine transition numérique. Les 18-24 ans dominent (35 %), suivis des 25-34 ans (30 %). Les revenus annuels se situent majoritairement entre 300 et 600 euros, ce qui reflète un revenu disponible modeste. L'importance de l'économie informelle se traduit par un taux élevé d'auto-entrepreneurs (25 %) parmi les joueurs.

Les données sur le jeu responsable sont alarmantes : seuls 20 % des joueurs congolais ne présentent pas de signes de jeu problématique. 35 % présentent un risque faible, 30 % un risque modéré et 15 % sont considérés comme des joueurs excessifs. Cette situation s'explique par une croissance des infrastructures de jeu plus rapide que celle des dispositifs de prévention, dans un pays qui n'a commencé à formaliser son cadre réglementaire qu'en avril 2025.

Un taux de risque de 80 % dans un marché régulé est un signal fort : la régulation a devancé la protection des joueurs. Tout opérateur souhaitant s'implanter durablement en RDC doit intégrer des outils de jeu responsable au cœur de son offre pour limiter les risques éthiques et réputationnels.

Mali : un micro-marché concentré aux mains de deux leaders

Le Mali est le plus petit des trois marchés étudiés : 21,99 millions d'habitants, 7,48 millions d'internautes et seulement 31 marques actives. Le système, hérité du modèle français, régule à la fois le casino et les paris. Le marché est ultra-concentré : Bet223 et Premier Bet détiennent plus de 92 % des parts de marché.

bet223 domine avec 2,37 millions d'APS et 20 millions d'euros de CEB (+145 % sur un an). Premier Bet affiche un CEB légèrement supérieur (20,7 millions d'euros) malgré un nombre de sessions actives plus faible. Les paris sportifs en ligne (+39,02 % sur un an) sont la catégorie phare, tandis que le poker en ligne progresse (+50,99 %) sur une base de comparaison encore modeste.

Le profil des joueurs reflète la réalité économique du pays : seuls 20 % ont un emploi salarié, contre 30 % d'indépendants et 25 % de demandeurs d'emploi. Les revenus sont très bas, souvent inférieurs à 150 euros par an pour 40 % des sondés. Malgré cela, la tranche d'âge des 25-34 ans reste la plus active (35 %).

Au Mali, le jeu est perçu comme une source de revenus complémentaire (50 % des motivations). La praticité est moins citée (15 %), ce qui s'explique par une pénétration plus faible des smartphones et une barrière linguistique (le français n'est la langue principale que pour 17,2 % de la population, le bambara étant largement dominant). Le marché malien est réel mais étroit, sa croissance étant intimement liée au développement des infrastructures et du paiement mobile.

Pourquoi le marché de l'Afrique francophone intéresse-t-il les acteurs en France ?

Au-delà de nos trois études de cas, quatre autres pays présentent des trajectoires de croissance et de régulation variées, allant de la domination étatique en Côte d'Ivoire au système à deux vitesses au Maroc.

Côte d'Ivoire

La Côte d'Ivoire possède l'économie la plus dynamique de l'Afrique de l'Ouest francophone. Avec plus de 30 millions d'habitants et une croissance du PIB comprise entre 6 et 7 %, les fondations sont solides. Le marché global de l'iGaming est estimé à 756 millions d'euros en 2026, dont 111 millions d'euros pour les seuls paris sportifs. La LONACI (loterie nationale) a vu ses revenus bondir de 21,84 % en 2023. Le paiement mobile est roi, représentant 70 à 80 % des dépôts, avec Orange Money comme leader incontesté.

Sénégal

Le marché sénégalais des paris enregistre une croissance record. La LONASE a déclaré environ 56 millions d'euros de revenus au premier semestre 2025. Cependant, la régulation reste floue, les jeux en ligne dépendant encore de la loi sur le commerce électronique de 2004. L'introduction d'une taxe de 20 % sur les gains en novembre 2025 a déjà entraîné le départ de certains opérateurs, comme BetPawa, illustrant les risques liés à une fiscalité soudaine.

Cameroun

Le Cameroun est l'un des pôles les plus actifs d'Afrique centrale, avec un produit brut des jeux (PBJ) estimé à 267 millions d'euros en 2025. Le segment en ligne pèse 123 millions d'euros. Le pays se distingue par une surveillance stricte des flux financiers : depuis janvier 2025, toutes les transactions liées aux jeux en ligne doivent transiter par l'agrégateur INTOUCH Cameroun, ce qui garantit une transparence totale pour l'État.

Maroc

Le Maroc est le marché le plus sophistiqué sur le plan économique. Le revenu total des jeux est projeté à 1,05 milliard d'euros en 2025. Si les casinos terrestres et les paris sportifs sont régulés, le jeu en ligne domestique manque encore d'un cadre de licence propre. Néanmoins, l'État a instauré une retenue à la source de 30 % sur les gains réalisés sur les plateformes étrangères, créant de fait un marché "taxé mais non licencié".

Analyse transversale des six marchés francophones

La motivation financière est le moteur principal

Contrairement à des marchés comme celui de l'Éthiopie, où le divertissement prime, les joueurs d'Afrique francophone cherchent avant tout à gagner de l'argent. Pour les opérateurs, cela signifie que les mécaniques de jackpot, les options de cash-out et la transparence des taux de redistribution (RTP) sont plus cruciales que la variété du catalogue ou l'immersion graphique.

Le jeu responsable : une priorité encore négligée

Le taux de risque de 80 % en RDC n'est pas une exception isolée, mais bien une tendance. Les systèmes d'auto-exclusion et les limites de dépôt obligatoires sont quasi inexistants. Les opérateurs qui prendront les devants en instaurant des outils de protection robustes s'assureront une longueur d'avance face aux futures réglementations.

Les réseaux sociaux dominent l'acquisition

En Tunisie, en RDC et au Mali, Facebook, Instagram, TikTok et Telegram sont les principaux canaux de découverte des marques. Les stratégies "social-first" s'avèrent bien plus efficaces que le simple référencement naturel (SEO) dans ces régions où la consommation de contenu numérique passe avant tout par les applications sociales.

Vers une convergence réglementaire

Le schéma est identique partout : les cadres législatifs rattrapent la réalité du terrain. Que ce soit par la centralisation des paiements (Cameroun, Côte d'Ivoire) ou par la taxation des gains (Sénégal, Maroc), l'étau se resserre. Les opérateurs les mieux positionnés pour 2028 seront ceux qui investissent dès maintenant dans la conformité et l'intégration des solutions de paiement locales.

L'Afrique francophone n'est pas un bloc monolithique, mais une mosaïque de six régimes distincts en pleine mutation. La fenêtre d'entrée facile se referme au profit d'un marché plus structuré, plus taxé et plus exigeant en matière de responsabilité sociale.

Ce qu'il faut retenir

La Tunisie, la RDC et le Mali racontent trois histoires différentes : un marché des paris régulé en phase de maturité, une croissance explosive confrontée à des enjeux sociaux majeurs, et un marché émergent concentré. La Côte d'Ivoire, le Sénégal, le Cameroun et le Maroc complètent ce tableau par leur poids économique et leur dynamisme législatif.

Le point commun reste le mouvement. Les cadres réglementaires s'affinent, les paiements se centralisent et la population de joueurs croît plus vite que les systèmes de prévention. Pour les opérateurs, le calcul stratégique est simple : l'avantage reviendra à ceux qui privilégieront la conformité, l'intégration des paiements locaux et les infrastructures de jeu responsable.