Le paysage du jeu en ligne en Afrique francophone : six marchés, une opportunité

Emily Thompson

Emily Thompson

Il existe une version de l'histoire de l'iGaming en Afrique qui ne change jamais : population en croissance rapide, pénétration croissante des smartphones, démographie jeune, demande non satisfaite. Tout cela est vrai. Mais l'image de l'Afrique francophone est plus spécifique et plus intéressante que ne le suggère le récit à l'échelle du continent.

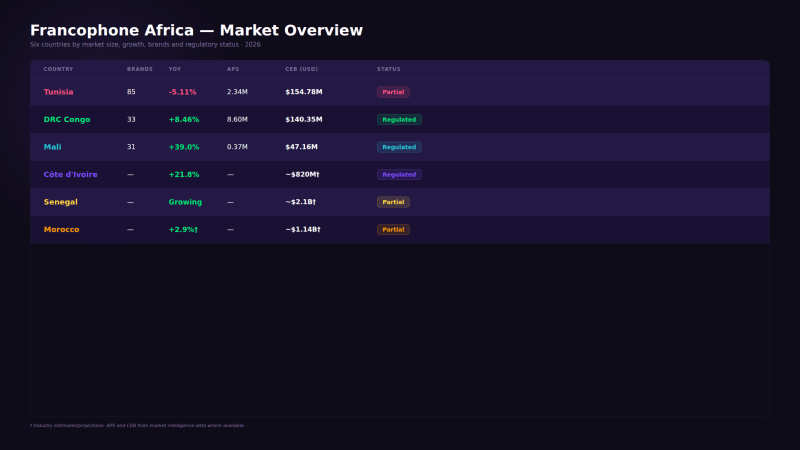

Cette année, nous avons passé du temps à suivre six marchés africains francophones : La Tunisie, la République démocratique du Congo, le Mali, la Côte d'Ivoire, le Sénégal et le Maroc se distinguent par leur différence les uns des autres : approches réglementaires, profils économiques, motivations des joueurs et paysages des opérateurs. Les regrouper en une seule « région » est un raccourci ; comprendre chacune d'elles selon ses propres termes constitue la véritable opportunité.

Ce rapport s'appuie sur nos propres données d'intelligence de marché collectées jusqu'en avril 2026, complétées par des études réglementaires et sectorielles pour fournir un contexte de marché plus large. Pour les trois marchés les plus importants, à savoir la Tunisie, la RDC du Congo et le Mali, nous disposons de données complètes d'enquêtes sur le profil des clients datant d'avril 2026. Pour la Côte d'Ivoire, le Sénégal, le Cameroun et le Maroc, nous couvrons la structure du marché, le statut réglementaire et les principaux indicateurs de croissance.

Tunisie : un marché réglementé en matière de paris avec une fenêtre de plus en plus étroite

La Tunisie se trouve dans une position inhabituelle dans le contexte de l'Afrique francophone : les paris sont réglementés, mais pas les casinos. Ce statut réglementaire partagé, combiné au taux de pénétration d'Internet relativement élevé du pays (8,68 millions d'utilisateurs sur une population de 12,05 millions d'habitants, soit environ 72 %) et à une économie numérique mature, en fait l'un des marchés les plus complexes à lire de la région.

Le marché a atteint un sommet en décembre 2025 avec environ 4,5 millions de sessions mensuelles, puis a diminué régulièrement jusqu'en avril 2026, période au cours de laquelle nous avons enregistré 2,34 millions d'APS et 154,78 millions de dollars de CEB historique pour 85 marques. Le chiffre annuel est de -5,11 % et celui d'un mois sur l'autre de -15,67 %. Il s'agit d'un marché en contraction et non en expansion, ce qui est important pour ce qui est de la façon dont les opérateurs devraient envisager la Tunisie à l'heure actuelle.

Le paysage des marques reflète le double statut de la Tunisie. Bet365 est en tête du classement historique avec 310 000 APS et 21,05 millions de dollars de CEB, suivi de Forzza (20,3 millions de dollars) et Icombet (13,32 millions de dollars). La présence de Bet365 à #1 sur un marché comptant 96 marques au total témoigne de la confiance des opérateurs internationaux dans le cadre des paris réglementés, alors même que les produits de casino opèrent dans une zone grise légale.

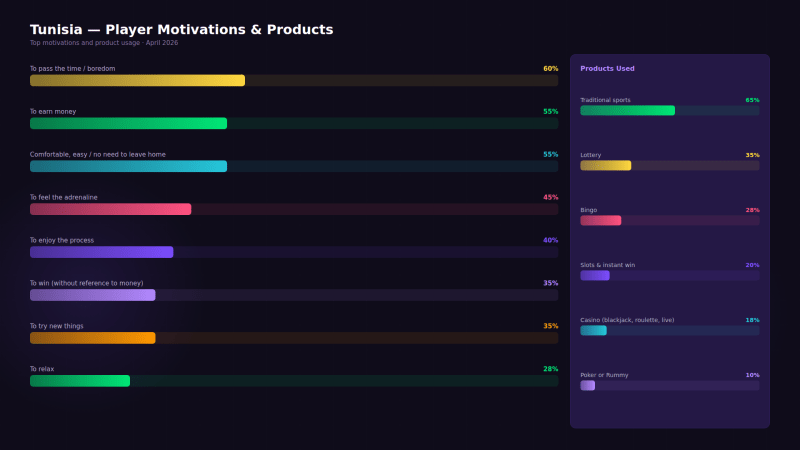

Le profil de la clientèle en Tunisie est plus ancien et plus aisé que sur la plupart des autres marchés d'Afrique francophone. La cohorte des 25 à 34 ans arrive en tête avec 35 %, tandis que le groupe des 18 à 24 ans n'en compte que 25 %, soit une part nettement inférieure à celle de la RDC ou du Mali, par exemple. Les revenus sont concentrés en dessous de 10 000 TND par an (65 % des personnes interrogées se situent dans les deux tranches les plus basses), mais la majorité des lycéens (35 %) et une représentation universitaire importante (20 %) indiquent une base de joueurs plus instruite que la moyenne de la région.

Les facteurs financiers déterminent les motivations en Tunisie : gagner de l'argent (55 %), s'ennuyer (60 %) et confort/commodité (60 %) sont les principales réponses, suivies de près par le confort/commodité (55 %). Les produits privilégient fortement les sports traditionnels (65 %), puis la loterie (35 %) et les machines à sous et les gains instantanés (20 %). Les jeux de casino ne se situent qu'à 18 %, ce qui est cohérent avec le statut de casino non réglementé qui limite l'accessibilité des produits.

La Tunisie est un marché qui connaît un cycle de contraction lente, ce n'est pas une crise, mais il ne connaît pas non plus de croissance. La combinaison de paris réglementés, de casinos non réglementés et d'une base active mensuelle de plus en plus réduite signifie que les opérateurs doivent se faire concurrence sur le plan de la fidélisation, et pas seulement de l'acquisition.

République démocratique du Congo : forte croissance, risque élevé, taux de risque le plus élevé

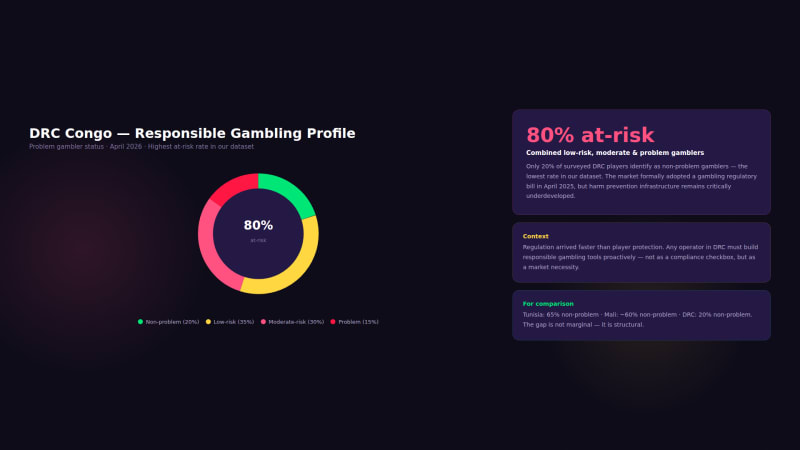

La RDC est le marché le plus marquant dans notre ensemble de données. Elle compte la plus grande population des six pays (115,4 millions), le plus élevé de tous les temps de la CEB (140,35 millions de dollars) et le le jeu responsable le plus alarmant quel que soit le marché que nous suivons, 80 % des joueurs interrogés appartiennent à des catégories à risque.

Le marché a connu une forte croissance jusqu'en 2025, culminant à environ 700 000 sessions mensuelles en décembre avant de se stabiliser à environ 460 000 en avril 2026. Le taux de croissance annuel est de +8,46 %, avec un taux mensuel de +1,01 %, ce qui en fait le seul de nos trois marchés en forte croissance à afficher une dynamique positive sur les deux plans. Les casinos et les paris sont réglementés, ce qui distingue la RDC de la Tunisie et du Mali.

Les paris en ligne sont largement dominants : 5,15 millions de Blask Index contre 20 000 pour les casinos en ligne, soit un ratio de 250:1. Les paris ont augmenté de 241,1 % par rapport à l'année précédente, faisant de la RDC l'un des marchés de paris les plus dynamiques d'Afrique subsaharienne à cet égard. BetPawa est en tête avec 3,62 millions d'APS et 47,39 millions de dollars CEB (+136,4 % en glissement annuel), suivi de NGenge (45,24 millions de dollars) et Winner Bet (29,68 millions de dollars). Les deux plus grandes marques représentent à elles seules environ 75 % de la puissance cumulée du marché.

Le profil du client raconte l'histoire d'une population jeune qui se numérise rapidement. La cohorte des 18 à 24 ans arrive en tête avec 35 %, et celle des 25-34 ans à 30 %. Les revenus sont concentrés dans la fourchette annuelle de 1 à 2 millions de CDF (30 %), ce qui, aux taux de change actuels, représente un revenu disponible relativement modeste. La forte proportion d'acteurs indépendants (25 %) et les 40 % employés contre rémunération reflètent le rôle de l'économie informelle dans l'adoption du numérique.

Les données relatives au jeu responsable sont un chiffre que les opérateurs ne peuvent ignorer. Seulement 20 % des joueurs de la RDC s'identifient comme des joueurs sans problème, soit le taux le plus faible de tous les marchés que nous suivons. 35 % présentent un risque faible, 30 % un risque modéré et 15 % sont des joueurs compulsifs. Il ne s'agit pas d'un artefact de la conception de l'enquête ; cela reflète un marché où les infrastructures de jeu se sont développées plus rapidement que les infrastructures de prévention des risques, dans un pays qui n'a formalisé son cadre réglementaire que par le biais d'un projet de loi en avril 2025.

Un taux de risque de 80 % sur un marché réglementé indique que la réglementation est arrivée plus rapidement que la protection des joueurs. Tout opérateur entrant en RDC qui n'intègre pas le jeu responsable dans les principales caractéristiques de ses produits prend des risques éthiques et de réputation à long terme.

Les motivations en RDC sont principalement liées aux facteurs financiers, à gagner de l'argent (55 %) et à la commodité (45 %). Les réseaux sociaux dominent la découverte avec 60 %, les notifications sur les applications mobiles à 45 % et les recherches en ligne à 40 %. La part relativement élevée des publicités télévisées (30 %) sur un marché caractérisé par une infrastructure de diffusion inégale suggère que les opérateurs investissent dans les médias haut de gamme.

Mali : un micro-marché avec un paysage de marques concentré

Le Mali est la plus petite de nos trois plongées profondes marchés selon la plupart des critères : une population de 21,99 millions d'habitants, 7,48 millions d'internautes et seulement 31 marques actives. Les casinos et les paris sont réglementés par un système de droit civil dérivé du modèle français. Le marché est dominé par deux opérateurs, Bet223 et Premier Bet, qui représentent ensemble plus de 92 % de la puissance cumulée de la marque.

bet223 est en tête avec 2,37 millions d'APS et 21,68 millions de dollars CEB (+145 % en glissement annuel), et Premier Bet détient 22,49 millions de dollars CEB, soit une légère hausse en termes de revenus malgré la baisse des sessions actives. Les paris en ligne ont augmenté de +39,02 % par rapport à l'année précédente, ce qui en fait la catégorie la plus populaire du Mali. Le poker en ligne est en croissance (+50,99 % en glissement annuel) à partir d'une base modeste, tandis que les courses et les loteries sont en déclin.

Le profil de la clientèle du Mali reflète la réalité économique du pays : seuls 20 % des joueurs ont un emploi rémunéré, contre 30 % pour les indépendants et 25 % pour les chômeurs et à la recherche d'un emploi. Les revenus sont fortement concentrés en dessous de 100 000 XOF par an (40 %), un seuil de revenu très bas. Malgré cela, le groupe d'âge des 25 à 34 ans arrive en tête avec 35 %, et l'enseignement privilégie le lycée (40 %), avec une présence notable à l'université (15 %).

Les motivations au Mali sont motivées par des facteurs financiers : gagner de l'argent (50 %) est clairement le leader, conformément à un profil économique dans lequel les revenus des jeux de hasard peuvent représenter une source supplémentaire significative. La commodité est inférieure à celle des autres marchés (15 %), ce qui est remarquable compte tenu du faible taux de pénétration des smartphones au Mali (le français ne représente que 17,2 % de la distribution linguistique, ce qui suggère qu'une partie importante de la population accède au contenu principalement en bambara).

Le marché malien de l'iGaming est réel mais restreint. Deux marques dominent, les revenus sont faibles et la population connectée à Internet représente environ un tiers du total. L'opportunité de croissance est réelle mais étroitement liée au développement des infrastructures, à la pénétration de la téléphonie mobile, aux coûts des données et à la disponibilité de l'argent mobile.

Vue d'ensemble : Côte d'Ivoire, Sénégal, Cameroun et Maroc

Au-delà de nos trois marchés riches en données, les quatre autres pays de notre zone de couverture présentent une gamme de maturités de marché et de trajectoires réglementaires, du marché en pleine expansion de la Côte d'Ivoire, dominé par l'État, au système à deux niveaux du Maroc, où les jeux terrestres sont autorisés mais où le jeu en ligne reste dans une zone grise légale.

Côte d'Ivoire

La Côte d'Ivoire est la plus grande économie en Afrique de l'Ouest et sans doute le marché du jeu en ligne le plus dynamique sur le plan commercial en Afrique subsaharienne francophone. Avec une population de plus de 30 millions d'habitants, une croissance du PIB de 6 à 7 % par an et un taux de pénétration des smartphones supérieur à 50 %, le marché dispose des bases économiques nécessaires pour soutenir une expansion soutenue de l'iGaming.

Les prévisions du secteur évaluent le marché global des jeux en ligne à 820 millions de dollars en 2026, avec paris sportifs uniquement estimé à 121 millions de dollars. LONACI, l'opérateur de loterie de l'État, a enregistré 518,36 milliards de FCFA de revenus en 2023, soit une augmentation de 21,84 % par rapport à l'année précédente. L'argent mobile représente 70 à 80 % des dépôts, avec Orange Money, le principal moyen de paiement. En octobre 2025, le partenariat ARJH-Lonaci-AFITech a lancé une plateforme nationale quasi unifiée pour le suivi des transactions en temps réel, faisant de la Côte d'Ivoire l'un des environnements réglementaires les plus avancés sur le plan technologique en Afrique francophone.

Le taux d'imposition des sociétés pour les sociétés de jeux a été porté à 30 % en 2025, avec une retenue à la source de 15 % sur les gains. L'orientation réglementaire est axée sur la croissance du nombre de licences ; de nouvelles licences pour les fournisseurs internationaux conformes sont prévues dans le cadre du plan stratégique 2024-2028 de l'ARJH.

Sénégal

Le marché des paris au Sénégal est l'une des plus dynamiques de la région en termes de chiffre d'affaires global. LONASE a enregistré 37,2 milliards de francs CFA (~61 millions de dollars) de revenus au premier semestre 2025, et les revenus totaux des jeux devraient atteindre 2,1 milliards de dollars d'ici 2026. Le premier trimestre 2026 a vu 40,9 milliards de francs CFA mobilisés, soit un taux de couverture de 71 % des objectifs trimestriels, ce que le ministre des finances a qualifié de preuve du dynamisme du secteur.

Le cadre réglementaire est plus complexe. Aucune disposition législative ne régit spécifiquement les jeux en ligne ; ils sont classés dans la loi sur le commerce électronique de 2004. LONASE détient le monopole des loteries et des paris sportifs. Pourtant, la loi 17/2025, qui a introduit une taxe de 20 % sur les gains de jeu à partir de novembre 2025, a déjà provoqué une perturbation du marché : BetPawa a quitté le marché sénégalais en septembre 2025, invoquant les conditions défavorables que la nouvelle taxe créait pour l'économie des opérateurs.

La dynamique économique du Sénégal est réelle, avec une croissance du PIB de 12,1 % au premier trimestre 2025, tirée par le développement des hydrocarbures, mais la trajectoire fiscale et la zone grise réglementaire pour les opérateurs en ligne présentent des risques importants pour l'entrée sur le marché.

Cameroun

Le Cameroun est l'un des pays les plus actifs d'Afrique centrale Les marchés des jeux en ligne, avec un GGR estimé à 290 millions de dollars en 2025, dont 134 millions de dollars pour le segment en ligne, enregistrent une croissance annuelle d'environ 5,2 % jusqu'en 2029. Le statut bilingue du pays, français et anglais, lui confère un paysage d'opérateurs quelque peu distinct par rapport aux marchés purement francophones.

L'évolution réglementaire la plus importante de 2025 a été la directive gouvernementale sur les paiements centralisés de janvier, exigeant que tous les flux de trésorerie liés aux jeux en ligne passent par INTOUCH Cameroon, un agrégateur de paiements. Ce système de surveillance des transactions en temps réel place le Cameroun, aux côtés de la Côte d'Ivoire, parmi les environnements réglementaires les plus axés sur l'infrastructure de paiement de la région. Pour les opérateurs, le respect de l'obligation de paiement INTOUCH est désormais une condition de fait de l'accès au marché.

Maroc

Le Maroc est le plus grand et le plus sophistiqué des six marchés sur le plan économique, avec des recettes totales de jeu, y compris les casinos terrestres, les paris sportifs et les paris en ligne, estimées à 1,14 milliard de dollars en 2025, pour atteindre 1,23 milliard de dollars d'ici 2029. Le segment des casinos à lui seul devrait générer environ 700 millions de dollars en 2025, et les paris sportifs devraient atteindre 172 millions de dollars, avec un TCAC de 2,9 % jusqu'en 2029.

L'approche réglementaire du Maroc repose sur un système à deux niveaux : les jeux terrestres sont autorisés et réglementés, tandis que les jeux en ligne ne disposent pas d'un cadre de licence national. Le projet de loi de finances 2025 a eu pour but de combler indirectement le déficit en ligne, en introduisant une retenue à la source de 30 % sur les gains des plateformes de jeux en ligne étrangères, appliquée par l'intermédiaire des institutions financières marocaines. Cela crée une situation d'imposition mais sans licence, qui est familière aux observateurs des marchés antérieurs à la réglementation dans d'autres pays.

Le taux d'urbanisation du Maroc de 64 %, son taux d'alphabétisation relativement élevé et son PIB par habitant d'environ 3 900 dollars en font le marché le plus prêt à consommer selon ce rapport.

Ce que les données nous disent sur les six marchés

La motivation financière domine dans la région

Sur nos trois marchés en pleine expansion, « gagner de l'argent » figure parmi les principales motivations. Ceci est nettement différent de des marchés comme l'Éthiopie, où commodité et accessibilité mènent. Les implications pour les opérateurs sont importantes : la conception des produits, les structures de bonus et les messages marketing qui s'appuient sur les opportunités financières du jeu auront plus d'impact en Afrique francophone que le positionnement axé sur le divertissement. La mécanique des jackpots, les fonctionnalités de retrait et les taux de paiement transparents sont plus importants ici que l'expérience utilisateur immersive ou la variété du contenu.

Le jeu responsable est une priorité sous-développée.

Le taux de risque de 80 % en RDC est extrême, mais il ne constitue pas une exception. Dans toute l'Afrique francophone, les infrastructures officielles de jeu responsable, les systèmes d'auto-exclusion, les lignes d'assistance téléphonique relatives au jeu compulsif et les limites de dépôt obligatoires sont absents ou naissants. Les opérateurs qui entrent sur ces marchés et qui mettent en œuvre des outils de jeu responsable de manière proactive ne font pas seulement ce qu'il faut ; ils prennent également une longueur d'avance sur les domaines que la réglementation va inévitablement prendre.

Les réseaux sociaux sont le principal canal d'acquisition

En Tunisie, en RDC, au Congo et au Mali, les réseaux sociaux sont soit le principal point de contact, soit le principal point de contact pour la découverte de marques. Facebook, Instagram, TikTok et Telegram sont les principaux canaux. La recherche en ligne arrive en deuxième position en Tunisie et au Mali, tandis que les notifications sur les applications mobiles sont importantes en RDC. Les publicités télévisées ont plus de sens que sur d'autres marchés émergents, ce qui reflète la pertinence continue des médias audiovisuels sur les marchés où la consommation de contenu numérique continue de croître. Les opérateurs qui élaborent des stratégies d'acquisition axées sur les réseaux sociaux surpasseront ceux qui s'appuient uniquement sur la recherche.

La convergence réglementaire est à venir

La tendance est la même sur les six marchés : les cadres réglementaires sont en train de rattraper leur retard par rapport à la réalité du marché. La Côte d'Ivoire dispose d'une plateforme unifiée de surveillance des transactions. Le Cameroun impose des paiements centralisés. Le Maroc taxe les gains offshore. Le Sénégal a introduit une taxe sur les joueurs de 20 %. La RDC a officialisé un projet de loi sur les jeux de hasard en avril 2025. Le régime scindé de la Tunisie est de plus en plus anormal. Les opérateurs les mieux placés en Afrique francophone sont ceux qui mettent en place une infrastructure de conformité dès maintenant, plutôt que d'attendre la date limite de licence de chaque pays.

L'Afrique francophone n'est pas un marché unique ; il s'agit de six régimes réglementaires distincts qui se produisent simultanément. Le fil conducteur est l'orientation : tous les pays concernés par ce rapport s'orientent vers une surveillance plus formelle, une fiscalité plus élevée et une meilleure application des règles au niveau des paiements. La fenêtre pour faciliter la saisie se rétrécit.

Ce que nous en retirons

La Tunisie, la RDC, le Congo et le Mali racontent trois histoires différentes : un outil contractuel mais sophistiqué marché des paris réglementé, un marché en pleine croissance confronté à un grave problème de jeu responsable et un marché émergent petit mais concentré dominé par deux opérateurs locaux. La Côte d'Ivoire, le Sénégal, le Cameroun et le Maroc ajoutent une dimension, un poids économique et un dynamisme réglementaire au tableau.

Le point commun est que les six marchés sont en mouvement. Les cadres réglementaires sont en cours d'élaboration ou de mise à jour, l'infrastructure de paiement est centralisée et le nombre de joueurs augmente plus rapidement que les systèmes de prévention des risques. Pour les opérateurs, le calcul stratégique est clair : avantage du premier arrivé en matière de conformité, intégration des paiements locaux, et une infrastructure de jeu responsable définiront qui détient des positions durables sur le marché en Afrique francophone d'ici 2028.